【2026年版】クリニック医療DXの全体設計|導入率で見る優先順位と“格差ポジション”戦略

電子カルテ約55%・Web予約35〜62%・Web問診5〜8%・オンライン診療約3%——診療所の導入率データをもとに、2026年のクリニックDXを「インフラ/業務効率/差別化」の3階層で整理。Web問診・予約連携からAI・MEO・LINE統合まで、導入優先順位と“格差ポジション設計”を解説します。

クリニックの医療DXは、いま大きな転換点にあります。「導入するかどうか」を競う時代は終わりつつあり、「どこをどの順番でデジタル化し、他院とどれだけ差をつけるか」という“格差競争”の局面に入りました。本記事では、診療所の公開統計をもとに、2026年のクリニックDXを階層で整理し、導入の優先順位と戦略を解説します。

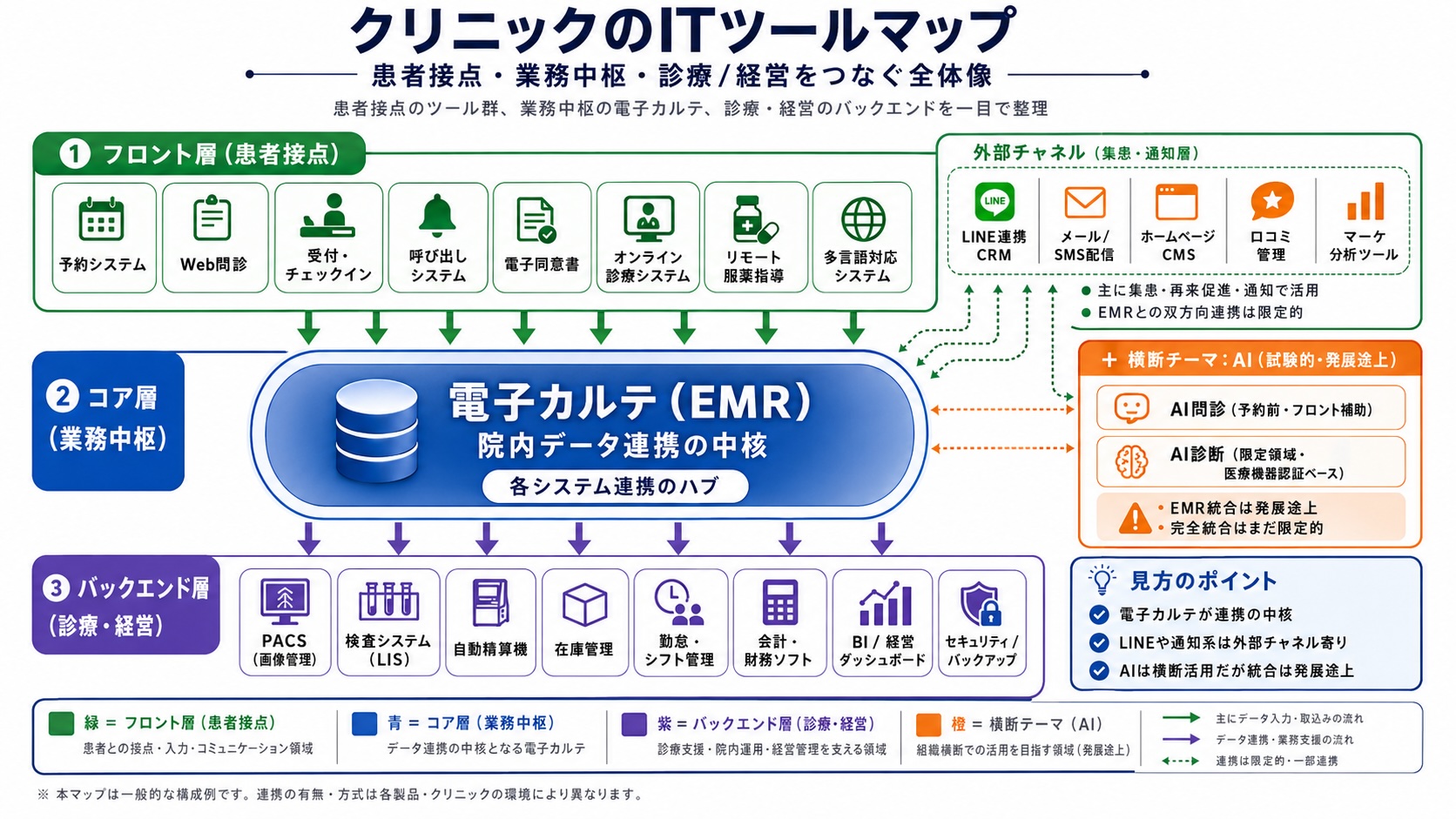

まずは全体像から押さえましょう。クリニックのITツールは、患者と接するフロント層(予約・Web問診・受付・オンライン診療など)、院内データ連携の中核となるコア層=電子カルテ(EMR)、診療・経営を支えるバックエンド層(PACS・会計・勤怠・BIなど)、そして集患・通知を担う外部チャネル(LINE・SMS・HP・口コミ)と、横断的なAI活用で構成されます。下図はその全体像です。

電子カルテを中核に各システムがつながり、外部チャネルやAIが周辺で連携する——この俯瞰図が、自院の「いまある仕組み」と「これから投資すべき領域」を見極める出発点になります。

医療DXはすでに「導入競争」ではなく「格差競争」に入っている

電子カルテは、すでに一般診療所の約55%が導入済みです(厚生労働省「医療施設調査」令和5年)。基盤システムの導入有無で差がつく時代は、終わりに近づいています。

一方で、Web問診の導入率は1桁台(開業5年以内でも約8%)、オンライン診療も約3%と、患者接点や業務効率に直結する領域はまだ普及していません。

つまり、これからの勝ち筋は「全部DX」ではありません。競合がまだ手をつけていない“未普及領域”をいち早く押さえることが、そのまま利益差・集患差につながる構造になっています。

2026年のクリニックDXは3階層で整理できる

数あるシステムを横並びで比較しても優先順位は決まりません。先ほどの全体像マップが“役割・データの流れ”でツールを分類していたのに対し、ここでは投資判断のために導入率(普及度)とROI(投資対効果)の観点で改めて3階層に整理します。

| 階層 | 位置づけ | 代表カテゴリ | 診療所の導入率目安 |

|---|---|---|---|

| ① インフラ層 | 導入済み前提 | 電子カルテ | 約55% |

| ② 業務効率層 | 普及途中 | Web予約 | 約35〜60% |

| ③ 差別化層 | 低普及・高ROI | Web問診/オンライン診療 | 約5〜8%/約3% |

※ 導入率は調査主体・時点・母集団により異なります。電子カルテは厚生労働省「医療施設調査」の一般診療所ベース、予約・Web問診・オンライン診療はミーカンパニー調査(2023年)・矢野経済研究所(2019年)等による目安です。

① インフラ層(導入済み前提)

電子カルテ(約55%)。すでに過半数が導入し、業務の土台として標準化が進む領域です。これから導入する院にとっては“追いつく”投資、導入済みの院にとっては“使いこなす”段階に移っています。

② 業務効率層(普及途中)

Web予約(35〜60%)。新規開業では標準装備になりつつある一方、既存院では未導入も多く、ちょうど普及が進行している層です。導入の有無が、患者満足と受付負担の差として表れ始めています。

③ 差別化層(低普及・高ROI)

Web問診(5〜8%)・オンライン診療(約3%)。普及率は低いものの、業務効率や患者体験へのインパクトが大きく、いま投資すれば他院と明確な差をつけられる“伸びしろ”の大きい領域です。

【基盤領域】すでに標準化したITインフラ

電子カルテ(クラウド化・連携が論点)

導入率は約55%。もはや競争軸は「あるかないか」ではなく、“統合力”に移っています。クラウド型でどこからでも参照できるか、予約・問診・レセコン・PACSなど周辺システムと連携できるかが、業務効率と将来の拡張性を左右します。これから選ぶなら、単体機能よりも連携性・クラウド対応を重視すべきフェーズです。

【集患領域】患者体験を左右する予約・導線設計

Web予約システム(導入率35〜62%)

新規開業クリニックでは約62%が導入し、すでに標準化済みです。電話がつながらない・待ち時間が読めないといった不満は離院の主因であり、予約導線の有無がそのまま新患の取りこぼしに直結します。導入済みの新規開業院と、未導入の既存院との格差が年々拡大しているのが現状です。

【業務効率の核心】未普及だが効果最大の領域

Web問診(導入率5〜8%)

普及率は1桁台にとどまりますが、受付業務の構造そのものを変えるインパクトを持つ領域です。来院前に患者がスマホで入力した問診内容が電子カルテへ連携されれば、カルテ転記の手間・待ち時間・診察効率に直接効きます。低普及=競合が少ないため、いま導入することの相対的な効果が最も大きいカテゴリといえます。

オンライン診療は「補助チャネル」として定着する

導入率は約3%と低水準ですが、届出医療機関数は12,507件(2024年)と着実に増加しています。すべての診療を置き換えるものではなく、慢性疾患の継続管理や再診を中心に拡大する見込みです。対面とオンラインを使い分ける“ハイブリッド医療”の補助チャネルとして定着していく領域と捉えるのが現実的です。

【決済・バックオフィス】患者体験と運営効率の両立

キャッシュレス決済

クレジットカード対応は約33%(2024年・厚生労働省)で、都市部では準標準になりつつあります。会計時間の短縮と、現金管理・レジ締め負担の軽減に直結し、患者満足とスタッフ負担の両面で効果があります。自動精算機と組み合わせれば、受付の省人化にもつながります。

勤怠・人事管理のデジタル化

医療業界は、紙のタイムカードやExcel管理などアナログが根強く残る領域です。シフト・勤怠・給与の自動化は、人手不足が深刻な医療現場で採用競争力にも直結します。働きやすさの可視化は、スタッフ定着の観点でも投資価値が高まっています。

【差別化領域①】医師の時間を取り戻すAI活用

AI自動書き起こし・医療AI

導入率の統計はまだ未成熟ですが、注目度が急速に高まっている領域です。クリニックの最大のボトルネックの一つは「診療中の入力負荷」。会話を自動で文字起こし・要約してカルテ下書きを生成するAIは、医師が患者と向き合う時間を取り戻し、診療の質と回転の両立を後押しします。

【差別化領域②】集患のデジタル競争(検索→地図)

MEO・Googleマップ対策

患者は「地域名+診療科」で検索し、Googleマップ上の情報と口コミで来院先を選びます。これはもはや“オンライン立地競争”であり、新患獲得の入口を最適化できるかが集患を大きく左右します。詳しくはクリニック向けMEO対策会社・ツールの比較記事もあわせてご覧ください。

【ブランディング領域】選ばれる理由を作る非業務DX

動画・写真による医療ブランディング

院内の雰囲気、医師の人柄、治療方針を動画や写真で可視化することは、患者の不安解消と来院の後押しになります。さらに、こうした情報発信は患者だけでなく採用(スタッフ集め)にも効き、集患と採用の両面で「選ばれる理由」を作る非業務DXとして重要性を増しています。

【統合レイヤー】すべてをつなぐLINE活用

LINE公式アカウント

LINEは、予約・問診・通知・再診導線をひとつにつなぐハブとして機能します。予約リマインドや次回受診の案内、問診への誘導までを、患者が日常的に使うアプリ上で完結でき、各システムを横断して患者接点を統合できます。個別ツールを“点”で導入するだけでなく、LINEで“線”としてつなぐことが医療DXの最終統合ポイントになります。

導入優先順位まとめ(2026年版)

限られた予算と人員のなかで、どこから着手すべきか。ROIと普及状況をふまえた優先順位は次のとおりです。

| 優先度 | 取り組む領域 |

|---|---|

| 最優先 | Web問診・予約連携(未普及かつ効果最大) |

| 次点 | 電子カルテ統合・LINE連携(基盤と患者接点の統合) |

| 中期 | AI活用・MEO・キャッシュレス |

| 長期 | ブランディング・オンライン診療の拡張 |

まとめ:DX導入ではなく「格差ポジション設計」が経営テーマ

医療DXの論点は、すでに「導入するか否か」から「どこで差をつけるか」へ移りました。電子カルテのような基盤は標準化し差はつきにくくなる一方、Web問診・オンライン診療・AI・LINE統合といった未普及かつ高ROIの領域こそが、これからの利益差・集患差を生みます。

大切なのは、すべてを一度に導入することではなく、自院の課題と普及状況をふまえて「どの順番で、どこに投資して、どんなポジションを取るか」を設計することです。2026年のクリニック経営において、DXは“作業”ではなく、“格差ポジション設計”という経営テーマそのものになっています。